全球疫情突发以来,随着各国疫苗接种率持续提升,部分国家地区逐步开放航空旅行限制,全球航空市场正逐渐复苏,欧美中东等国际航空枢纽的通达能力加快向远程市场拓展,中国国际航线航班“五个一”政策管控也不断调整优化。不过在此市场复苏形势下,中国国际航空枢纽在国际航空市场的竞争博弈中仍处于相对劣势地位。特别是在建设世界一流国际航空枢纽的征程中,中国民航业如何有序恢复市场、赢得客户、提升盈利水平、开创多赢局面、迎头赶上甚至实现超越,值得中国民航从业者加紧谋划、深入研究。本文跟踪分析疫情以来国际航空枢纽复苏显现的三大特点,对比国外航空枢纽复苏现状,分析中短期内中国航空枢纽建设面临的三类新情况、两大老问题,并提出中国民航在融入双循环发展格局中抓紧建设国际航空枢纽的对策建议。

疫情以来全球航空市场趋于缓慢恢复

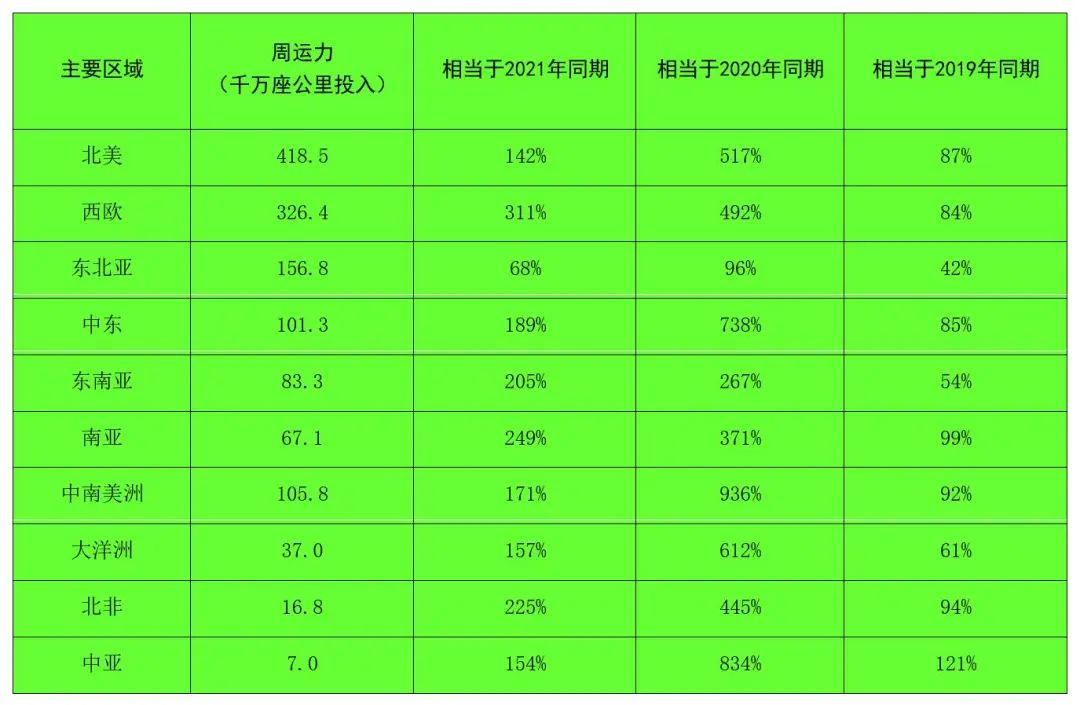

全球航空业总体正在复苏,但部分区域的复苏呈现不平衡态势。据亚太航空中心(CAPA)和国际航协(IATA)统计,截至今年5月,全球航空市场整体运力的座公里投入总量已恢复到疫情前的74%,其中欧美、中东等市场整体运力已恢复到疫情前的85%,但亚太市场国际运力投入仍保持低位徘徊,其整体运力仅恢复到疫情前的50%左右(如表1)。预计2022年客运量将恢复至疫情前水平的83%,年运营航班总架次达到3380万架次,相当于2019年的86.9%,全球航空业将亏损97亿美元,较此前预测的亏损116亿美元有所改善,2023年有望实现全行业盈利。

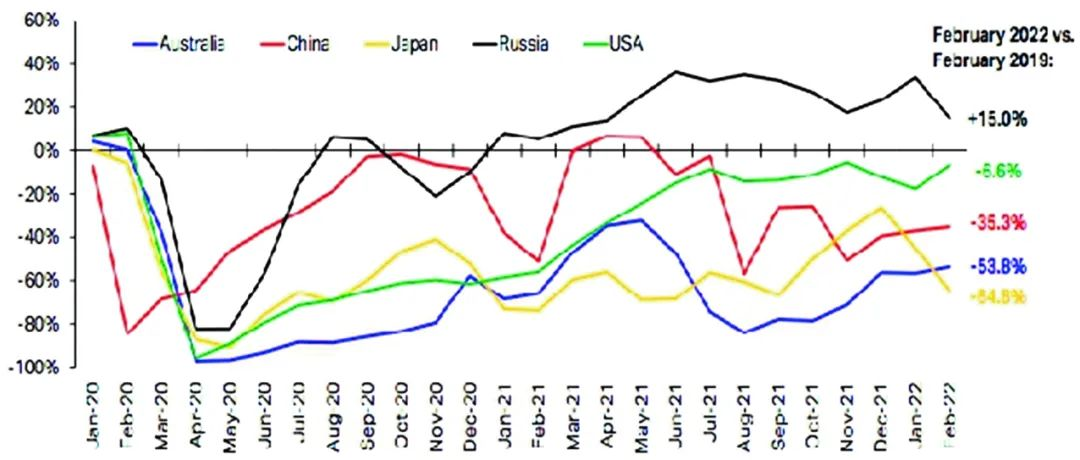

从国内市场看,俄罗斯、美国、中国等国家的国内旅行需求上升,且在疫情以来较长时间内成为航空业增长的主要驱动力(如图1)。

数据来源:CAPA,OAG航班计划数据,2022年5月23日所在周比较2021年、2020年、2019年对应周

表1:全球主要区域市场座公里投入恢复至2019年水平情况

数据来源:IATA月度统计数据,2022年4月6日数据

图1:全球部分国家国内市场RPK同比2019年变化情况

欧美主要国际航空枢纽坚韧复苏求突破

(一)从市场状况看,国际上主要国际枢纽客源规模普遍扩大

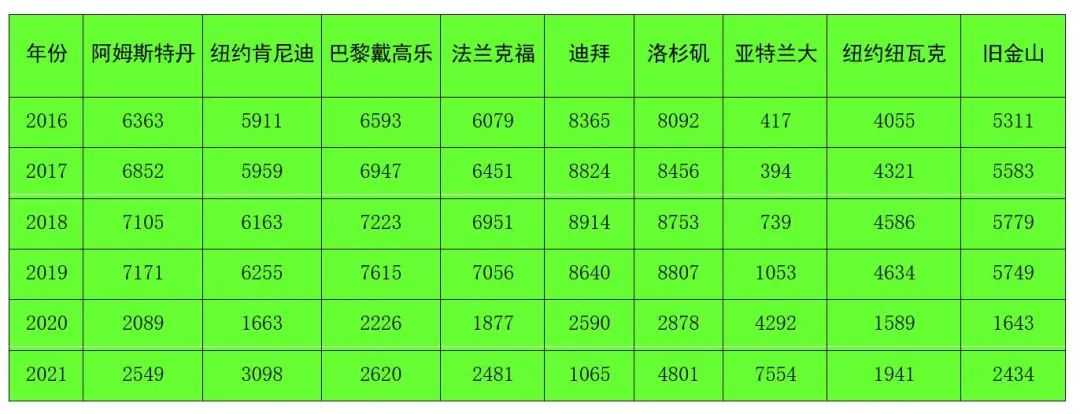

自2020年全球疫情蔓延以来,国际航空旅行需求受到严重抑制,国际客流量出现断崖式下跌,国际航空枢纽市场严重收缩。但各国航空枢纽汇聚政府、机场、航空公司、旅游机构、行业组织等多方力量,经过两年多时间的自救与政策扶持,各主要枢纽客流明显复苏,如美国亚特兰大机场2021年旅客运输量7554万人次,重回世界首位,美国洛杉矶、纽约肯尼迪、纽约纽瓦克、德国法兰克福等国际枢纽2021年旅客运输量,相比2020年均有较大增长,增长率分别达到66.8%、86.2%、17.7%、32.2%(如表2)。

数据来源:CAPA机场统计数据

表2:2016-2021年欧美及中东地区九大国际航空枢纽年旅客吞吐量情况(万人次)

(二)从枢纽网络看,疫情以来国际航空枢纽向外拓展呈现明显差异化

以欧洲为例,2020年疫情发生以来,欧洲国际航空枢纽向外辐射航线集中于洲内国家地区,洲际航线特别是繁忙的跨大西洋航线严重萎缩,巴黎戴高乐、伦敦希斯罗、德国法兰克福、荷兰阿姆斯特丹4大国际枢纽2020年5月投入的航班总量,相比2019年5月下降89%,其中始发北美市场的航班量也由每天单向近300班减至近30班,执飞欧洲市场的航班量占比维持在74%;2020年5月,从罗马菲乌米奇诺、马德里巴拉哈斯、哥本哈根、赫尔辛基、莫斯科等枢纽执飞欧洲的航班量,在枢纽执飞的全球市场航班总量中占比达到77%-93%。但通过枢纽复苏行动,到2021年5月上述欧洲枢纽执飞欧洲内国家地区的航班量占比减少3-5个百分点,稳步加快与欧洲以外市场的网络连接,并逐渐分化为三大层级:

一是大型国际航空枢纽,航线网络通达性增强,加快连接国际远程市场目的地城市,对欧洲以外区域的主要城市基本实现全覆盖。包括欧洲阿姆斯特丹、伦敦希思罗、法兰克福、巴黎戴高乐4大枢纽,连接各大洲目的地的城市比例较均衡,其中连接重点区域北美、非洲的优势显著,如伦敦希思罗连接超过35%目的地的城市集中在北美,巴黎戴高乐超过40%的航班与非洲连接。

二是航线网络规模稍小的一些国际枢纽,努力恢复与欧洲以外区域目的地城市连接,具有一定全球性。如哥本哈根、苏黎世、慕尼黑、罗马、马德里,每个枢纽机场通航的目的地城市至少10%以上在欧洲以外地区,哥本哈根、苏黎世、马德里等三个枢纽连接欧洲以外区域的目的地城市比例超过30%,特别是在马德里枢纽通航连接的城市中,已有超过40%的城市集中在拉丁美洲。

三是航线网络规模较小但集中连接部分区域的国际航空枢纽,航线网络较集中连接1-2个大洲的许多小国家,如赫尔辛基、雷克雅未克、都柏林、里斯本、莫斯科谢列梅捷沃、布鲁塞尔,其中赫尔辛基集中连接亚太区域,连接超过70%在欧洲以外的的目的地城市,雷克雅未克几乎连接全部北美区域的城市,都柏林连接的目的地城市接近80%在北美区域,莫斯科谢列梅捷沃近70%网络集中连接到亚太区域,里斯本网络超过35%航线连接拉丁美洲、40%航线连接非洲,布鲁塞尔近60%网络连接非洲、16%航线网络投入北美。

(三)从合作情况看,国际航空枢纽基地航空公司对合作航空公司的依赖度增加

预计2022年,航空公司将越来越依赖合作伙伴将乘客运送到其最终目的地,枢纽基地航空公司直飞目的地国家二线城市的航班需求将减少。如美国达美航空、美国航空、美联航的枢纽所在地城市旅行需求不足以支撑本地航线网络,仅在肯尼迪枢纽机场,分别借力天合联盟、星空联盟、寰宇一家三大联盟的成员航空公司,以代码共享合作方式向外拓展网络,三大联盟在肯尼迪枢纽机场所有航空公司的座公里投入总量中占比合计已达到68%。同时疫情下航空公司间合作范围突破了航空联盟内、同一类型航空公司的合作框架,大型网络型航空公司与低成本、区域航空公司加强合作,如美航与捷蓝航、美联航与维珍澳大利亚航、芬兰航与吉祥航等加快代码共享、常旅客等合作,由此利于航空公司在航空业受新冠疫情冲击的情况下抱团取暖、逐步恢复,更利于进一步提高其在重要区域的市场竞争力,如美航与捷蓝航空公司开展80条航线的代码共享后,将为旅客在纽约和波士顿提供更多航班选择。

疫情下中国主要航空枢纽面临的问题

疫情影响下,中国坚持“外防输入、内防反弹、人物同防”原则,尽最大努力阻断疫情传播风险,已进入全链条精准防控“动态清零”阶段,力争在最长潜伏期内控制住疫情,走出具有中国特色的民航复苏道路。不同于欧美政府对疫情防控与民航发展的态度,中国政府从严坚守边境政策与限制口岸旅客出入境,促进民航在融入国内国际双循环新格局中发挥航空运输不可替代的作用,国内市场加快复苏。广州、成都、深圳机场2021年旅客吞吐量分别为4023万人次、4013万人次、3634万人次,位居中国机场前三,领先全球机场。

(一)三类新问题

对比国外枢纽复苏现状,中短期内中国航空枢纽建设正遭遇三类新情况:

一是用“时间”换“空间”带来枢纽发展方向不明。疫情以来,我国各国际枢纽网络连接性、通达性下降,辐射面集中缩窄在国内市场,这一方面直接加剧国内50多家航空公司竞争,2021年供大于求局面较严重;另一方面造成航空枢纽应对挑战的准备不足,如原有北京首都、北京大兴、上海浦东、广州白云等国际枢纽建设放缓,成都、深圳、重庆、昆明、西安、郑州等区域枢纽如何融合民航“十四五”规划,建设符合民航整体布局、体现融入地方实际的措施谋划不够、发展目标难有针对性。

二是建设一市多场多枢纽的发展模式存在“过热”趋势。在疫情发生前的十年间,随着地方与民营航空公司新设准入门槛放低,昆明、成都、南京、西安、武汉、青岛等城市加大政策资源投入,有的加快推出“一市两场”建设与新建本地航空公司计划,有的不断开辟直飞国际远程航线,有的制定国际航空枢纽发展规划,这些城市政府试图在原有2010年民航局总体枢纽规划与发展政策中寻求枢纽发展新定位,自2020年疫情以来此种无序新规划、新突破的情况仍在延续,特别是立足地方民航“十四五”规划,二线城市“一市多场”建设、打造国际航空枢纽的行动计划有增无减。

三是传统业务多而新业务少导致发展后劲不足。特别是枢纽网络型航空公司产业转型升级、市场化运作的意识不强。疫情后催生了很多新技术、新业态的发展契机,民航线上业务的需求增长都很快,而北京、上海、广州等国际枢纽机场的机务维修、货运、航食、营销、地服、培训等资源存量大,基地航空公司天然拥有航空业务保障资源强的优势,但是如果过于依赖传统商业业态与盈利模式,固守业务稳定保障运输的观念,拓展航空新兴业务准备不足,枢纽就可能在新环境新变化中难实现可持续发展。

(二)两大老问题

除疫情带来新情况、新挑战,中国主要航空枢纽建设仍存在两大老问题:

一是航空公司与合作伙伴共建枢纽水平有待进一步提升。疫情前北京首都、上海浦东、广州白云枢纽主要发展指标与国际先进枢纽已存在差距,仅中转旅客比例一项,三大枢纽均在10%- 12%,远低于亚特兰大、法兰克福、巴黎戴高乐、伦敦希斯罗等(欧美中东枢纽中转比例普遍超过 50%),中国国际化水平较高的国航、东航、南航,其在北京首都、上海浦东、广州白云等国际枢纽,作为主基地航空公司与伙伴航空公司的合作广度、深度与力度都不够,相比欧美枢纽还存在较大差距。

二是中国航空公司从一线机场飞出的国际航线效益不理想。在受到疫情冲击前,仅2010-2019年中国航空公司在境外市场的座公里投入已呈年均两位数增长,内地二线城市不断加码补贴并开辟境外甚至是欧美远程航线,但航线经营在巨额补贴基础上仍常年亏损,直接对国际航空枢纽可持续发展构成威胁,加之中国航空公司在海外市场当地的集团客户少、主流人群客源不足、常旅客占比不高,这些都是中国航空枢纽复苏发展面临的长期挑战。

中国航空枢纽复苏应对策略

为贯彻落实中国民航局高质量发展要求,立足民航“十四五”规划,加快推进民航强国战略落地,建议中国民航在融入双循环发展格局中,仍应坚定不移地利用国内国际两个市场、两种资源,借力国际航空公司先进经营管理经验,强化国际航空枢纽建设,也需不断适应未来国内外市场新情况,在市场复苏、行业重启、支撑市场主体经营发展基础上,发力国际枢纽建设的制度设计,创新多层次枢纽发展定位规划,拓宽枢纽机场合作业务,支持大型枢纽航空公司国际合作关系构建,完善枢纽中转服务质量,促进枢纽机场提质增效。

一是积极引导航空公司拓展枢纽航线网络。从政府宏观调控入手,支持枢纽航空公司打造干支结合的航线网络,倡导枢纽机场、航空公司不断深挖国内市场需求、开发更多热点市场,通过制定推进计划、编制任务清单、强化运行考核、开展服务排名,既满足航空公司实现“能飞多飞、应飞尽飞”的运营要求,也鼓励机场、航空公司、旅游机构等寻找新的探亲休闲、红色旅游、乡村振兴等目的地市场,推动民航业市场主体有序竞争、差异化发展。

二是联合多部门再细化国际航空枢纽规划。亟待从国家层面出台新的国际航空枢纽建设意见,加快更新10年前发布的枢纽建设规划意见。充分考虑京津冀、长三角、粤港澳大湾区民航业协同发展的需要,进一步明确成都、重庆、深圳、西安、昆明等“后起之秀”枢纽建设定位,实现在中国民航全局统筹发展枢纽,不因地方政府过快加码建设国际枢纽而随意改变总体规划。

三是支持中国航空公司拓展枢纽机场非航空业务。积极倡导条件成熟、国际化程度高的中国航空公司在枢纽机场探索开展更多非航空业务,协调支持航空公司与机场获得经营非航空业务的同等资质。如南航在广州白云机场与北京大兴国际机场,拓展代理境外航空公司中国航线航班的机务维修、货运、航食、营销、地服、培训等业务,优先推动北京大兴国际机场、上海浦东机场、广州白云机场等枢纽航空公司尽最大可能盘活资产。

四是推动航空公司与合作伙伴高质量共建枢纽。以国际航空枢纽客货需求为导向,以建成多个世界一流枢纽为目标,搭建政府机构、疫情防控部门、航空公司、空管、海关、边检、航空公司伙伴等相关利益方合作平台,重点支持建设北京首都、北京大兴、上海浦东、广州白云枢纽的中国航空公司建成世界超级承运人,特别是在航权时刻、航线拓展、客源吸引、航空公司合作、中转服务、枢纽品牌等方面给予政策倾斜,不断提高航空公司与枢纽伙伴的合作广度、深度与力度,进一步缩小与欧美一流枢纽差距。

五是促进国际航空枢纽中远程航线提质增效。既尊重航空运输市场“无形手”客观规律,也发挥政府强有力“有形手”宏观调控,在统筹航空枢纽国际航线规划、引导培育经济可行性国际航线、降低国际航线运营风险、争取机场税费与境外市场航权时刻政策资源、协助航空公司开发常旅客与集团客户、鼓励数字化创新应用与改善航空枢纽机场服务、增强国际民航业合作交流等方面发挥市场前瞻、行业参谋、专家助手等重要作用,切实为中国国际航空枢纽可持续发展提供重要支撑。(作者单位:中国南方航空股份有限公司)